Cách lấy hóa đơn đầu vào hợp lý, hợp lệ, hợp pháp như thế nào? Khi nhận hóa đơn đầu vào, kế toán cần lưu ý một số vấn đề để được tính vào chi phí hợp lý. Đặc biệt, từ 1/7/2022, doanh nghiệp bắt buộc sử dụng hóa đơn điện tử nên việc kiểm tra hóa đơn điện tử phải áp dụng theo các quy định mới. Dưới đây là hướng dẫn kiểm tra hóa đơn điện tử đầu vào hợp lệ, hợp lý, hợp pháp.

1. Hóa đơn đầu vào hợp pháp, hợp lệ, hợp lý

Vì từ 1/7/2022 là thời điểm áp dụng hóa đơn điện tử trên toàn quốc nên hóa đơn đầu vào thường là hóa đơn điện tử. Kế toán cần lưu ý khái niệm hóa đơn điện tử hợp pháp, hợp lệ, hợp lý để kiểm tra khi nhận hóa đơn đầu vào của nhà cung cấp.

1.1. Hóa đơn điện tử hợp pháp

Theo quy định mới tại Khoản 7 và Khoản 8, Điều 3, Nghị định 123/2020/NĐ-CP:

“ 7. Hóa đơn, chứng từ hợp pháp là hóa đơn, chứng từ đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Nghị định này.

8. Hóa đơn, chứng từ giả là hóa đơn, chứng từ được in hoặc khởi tạo theo mẫu hóa đơn, chứng từ đã được thông báo phát hành của tổ chức, cá nhân khác hoặc in, khởi tạo trùng số của cùng một ký hiệu hóa đơn, chứng từ hoặc làm giả hóa đơn điện tử, chứng từ điện tử.”

1.1.1. Nội dung hóa đơn điện tử

Theo Điều 10, Nghị định 123/2020/NĐ-CP, nội dung hóa đơn điện tử được quy định bao gồm:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn.

- Tên liên hóa đơn: Đối với hóa đơn do cơ quan Thuế đặt in.

- Số hóa đơn.

- Tên, địa chỉ, mã số thuế của người bán và người mua.

- Tên, đơn vị, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế GTGT, thuế suất GTGT, tổng tiền thuế GTGT, tổng tiền thanh toán đã có thuế GTGT.

- Chữ ký của người bán, chữ ký của người mua (tùy trường hợp sẽ quy định không cần chữ ký người mua).

- Thời điểm lập hóa đơn điện tử.

- Mã của cơ quan thuế đối với trường hợp hóa đơn điện tử có mã của cơ quan thuế.

- Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại.

- Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

- Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn.

1.1.2. Thời điểm lập hóa đơn điện tử

Hóa đơn điện tử hợp pháp phải tuân thủ quy định về thời điểm lập hóa đơn điện tử tại Điều 9, Nghị định 123/2020/NĐ-CP:

“ Điều 9. Thời điểm lập hóa đơn

1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

3. Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

4. Thời điểm lập hóa đơn đối với một số trường hợp cụ thể…”

1.1.3. Định dạng hóa đơn điện tử

Hóa đơn điện tử hợp pháp phải tuân thủ định dạng hóa đơn điện tử tại Điều 12, Nghị định 123/2020/NĐ-CP:

“Điều 12. Định dạng hóa đơn điện tử

1. Định dạng hóa đơn điện tử là tiêu chuẩn kỹ thuật quy định kiểu dữ liệu, chiều dài dữ liệu của các trường thông tin phục vụ truyền nhận, lưu trữ và hiển thị hóa đơn điện tử. Định dạng hóa đơn điện tử sử dụng ngôn ngữ định dạng văn bản XML

1.2. Hóa đơn điện tử hợp lệ, hợp lý

Hóa đơn điện tử hợp lệ là hóa đơn được lập theo đúng các nguyên tắc được quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC:

- Đầy đủ các tiêu thức nội dung bắt buộc.

- Xuất hóa đơn đúng thời điểm.

- Phản ánh đúng nghiệp vụ, nội dung kinh tế phát sinh.

Hóa đơn đầu vào hợp lý sẽ gắn liền với chi phí hợp lý. Nghĩa là chi phí chỉ hợp pháp, hợp lệ chưa đủ, mà còn cần phải hợp lý. Nội dung trên hóa đơn phải đúng và phù hợp với nội dung đăng ký kinh doanh, có liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp bên bán.

2. Lưu ý khi lấy hóa đơn đầu vào hợp lý

Khái niệm hóa đơn đầu vào hợp lý có liên quan trực tiếp đến điều kiện ghi nhận chi phí hợp lý được trừ khi tính thu nhập chịu thuế TNDN. Vấn đề này được quy định cụ thể tại Điều 6, Thông tư 78/2014/TT-BTC sửa đổi bởi Điều 4, Thông tư 96/2015/TT-BTC:

"Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt."

Theo đó, khi lấy hóa đơn đầu vào, Kế toán cần lưu ý 3 vấn đề nêu trên để khoản chi được ghi nhận là chi phí hợp lý khi tính thuế TNDN.

3. Cách tra cứu hóa đơn điện tử hợp pháp, hợp lệ

Để kiểm tra hóa đơn điện tử đầu vào theo quy định mới (Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC) hợp pháp, hợp lệ, doanh nghiệp có thể tra cứu trên Cổng thông tin của Tổng cục Thuế hoặc tra cứu ngay trên phần mềm hóa đơn điện tử doanh nghiệp đang sử dụng.

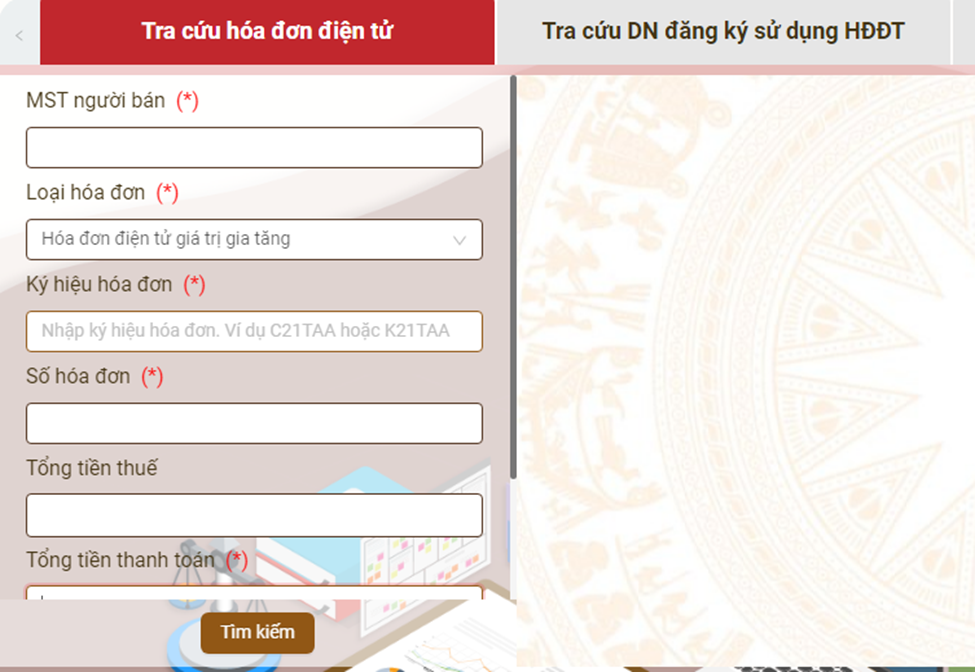

Bước 1: Truy cập hệ thống https://hoadondientu.gdt.gov.vn/.

Bước 2: Nhập thông tin tra cứu

Các thông tin bắt buộc nhập để tra cứu hóa đơn gồm: Mã số thuế người bán, loại hóa đơn, ký hiệu hóa đơn, số hóa đơn, tổng tiền thanh toán.

Sau khi nhập đủ thông tin tra cứu, người dùng nhập mã capcha và bấm tra cứu.

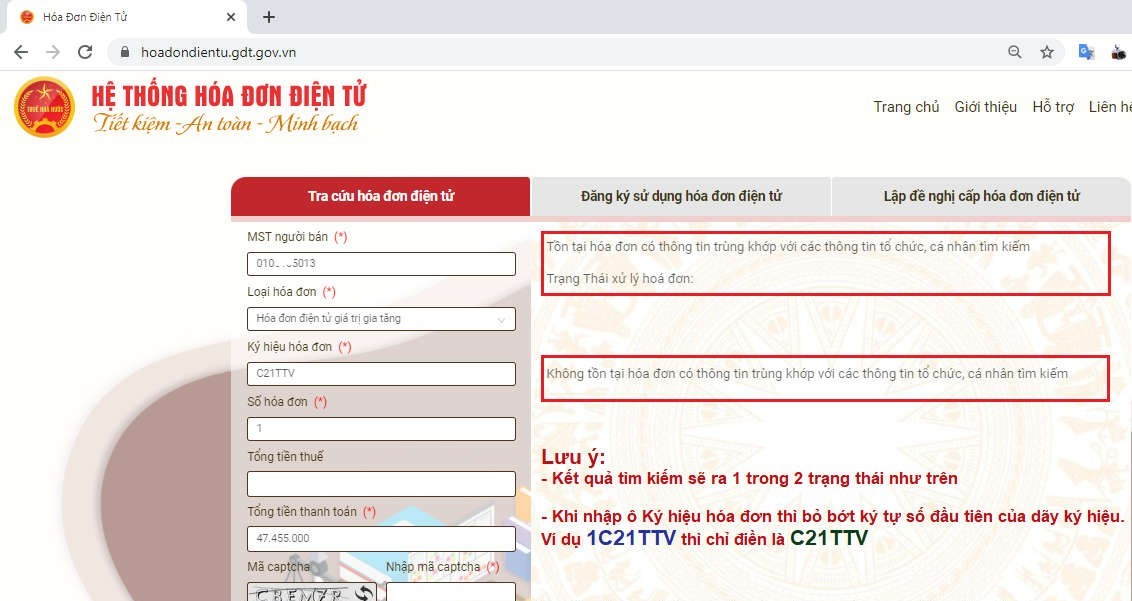

Bước 3: Đọc kết quả tra cứu

Hệ thống sẽ trả về kết quả tra cứu hóa đơn. Có 2 trường hợp xảy ra:

- Trường hợp 1: Tồn tại hóa đơn có thông tin trùng khớp với các thông tin tổ chức, cá nhân tìm kiếm. Trạng thái xử lý hóa đơn: Đã được cấp mã hóa đơn.

- Trường hợp 2: Không tồn tại hóa đơn có thông tin trùng khớp với các thông tin tổ chức, cá nhân trùng khớp.

Đọc kết quả tra cứu hóa đơn.

Trên đây là cách lấy hóa đơn đầu vào hợp lý, hợp lệ, hợp pháp. Để được tính vào chi phí hợp lý khi tính thuế TNDN, kế toán cần lưu ý lấy hóa đơn đầu vào đáp ứng đủ 3 tiêu chí: Hợp lý theo quy định về ghi nhận chi phí hợp lý, hợp lệ và hợp pháp theo quy định mới nhất về hóa đơn điện tử tại Thông tư 78, Nghị định 123.