Doanh nghiệp ngành nhựa đang phải giành giật thị trường trên chính sân nhà khi nhựa Trung Quốc hoành hành tại miền Nam và nhà đầu tư Thái Lan đang nắm cổ phần lớn tại 2 doanh nghiệp nhựa hàng đầu Việt Nam…

Bị thâu tóm vì tiềm năng thị trường?

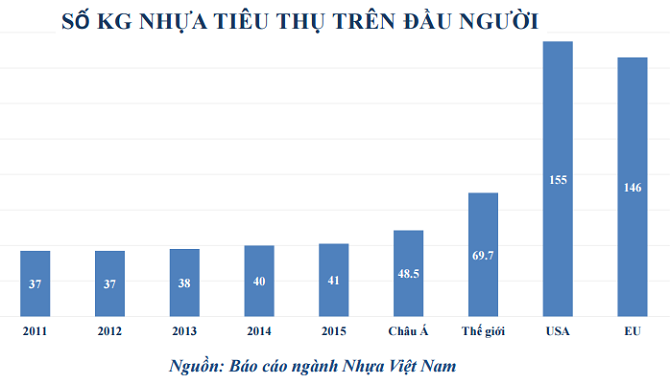

Theo ông Phạm Văn Bắc, Phó Vụ trưởng Vụ Vật liệu xây dựng, Bộ Xây dựng, doanh thu của ngành nhựa Việt Nam năm 2015 đạt xấp xỉ 10 tỷ USD, tốc độ tăng trưởng giai đoạn 2010 -2015 đạt 16-18%/năm với 180 doanh nghiệp. Kim ngạch xuất khẩu tính đến tháng 8/2016 đạt 189 triệu USD, tăng 7% so với cùng kỳ năm 2015.

Ngành nhựa được chia thành: ống nhựa xây dựng và Nhựa vật liệu xây dựng. Trong đó, thị trường ống nhựa được sản xuất tại Việt Nam chiếm 95-98% thị phần, còn lại là nhập khẩu. Các doanh nghiệp Việt sản xuất sản phẩm này lớn nhất nước là Nhựa Bình Minh và Nhựa Tiền Phong, Nhựa Đồng Nai… với quy mô lên tới 12.290 tỷ đồng.

Thị trường về nhựa vật liệu xây dựng (tấm nhựa profile, tấm trần, nẹp cửa, nhôm composite) hiện tại Việt Nam có khoảng 10 doanh nghiệp sản xuất sản phẩm này với tổng công suất 20.000 – 25.000 tấn/năm với quy mô 3.770 tỷ đồng, riêng công ty Nhựa Đông Á đã sản xuất 15.000 – 20.000 tấn/năm, so với tổng nhu cầu thị trường là 50.000 – 60.000 tấn/năm. Như vậy, số lượng thanh nhựa profile nhập khẩu chiếm tới 60%, chủ yếu từ Trung Quốc chiếm tới 90%, 10% nhập khẩu còn lại đến từ Châu Âu và Malaysia.

Theo ông Bắc, nhu cầu về thanh nhựa profile cho xây dựng ngày càng tăng khi tổng diện tích nhà ở đến năm 2020 khoảng 2,4 tỷ m2, cần 40m2 cửa/căn, các công trình xây dựng sử dụng vật liệu xây dựng là nhựa lên đến 80-90%, do đó đây là cơ hội rất lớn cho các doanh nghiệp nhựa Việt gia tăng thị phần khi nhu cầu nhựa xây dựng tăng 15 triệu m2/năm.

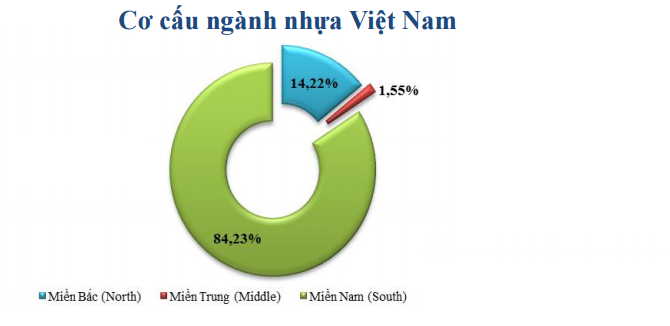

Tuy nhiên, theo ông Đặng Trần Hải Đăng, Phó Giám đốc Trung tâm nghiên cứu CTCK VietinbankSC, ngành nhựa Việt Nam đang trong tầm ngắm của các nhà đầu tư Thái Lan khi công ty Nhựa Thái Lan là Nawaplastic Industry (Saraburi) Co. bất ngờ thông báo trở thành cổ đông lớn nắm 16,72% cổ phần của Nhựa Bình Minh (BMP) và 22,6% cổ phần của Nhựa Tiền Phong (NTP). Hiện thị phần của BMP chiếm 50% thị trường miền Nam và NTP chiếm 65% thị phần miền Bắc.

Hiện nhựa vật liệu xây dựng đối với nhựa profile có quy mô 2.400 tỷ đồng, nhập khẩu tới 60%, mặc dù Nhựa Đông Á hiện đang là nhà phân phối nhựa profile lớn ở miền Bắc và chiếm 50% thị phần nhưng ở thị trường miền Nam thì nhựa profile Trung Quốc lại đang bành trướng.

Sản phẩm nhôm composite có quy mô 1.150 tỷ đồng, nhập khẩu chỉ 10% và tấm trần nẹp quy mô 350 tỷ đồng và đã sản xuất được trong nước 100%.

Thoát “bóng” nhựa nhập khẩu

Để có thể gia tăng thị phần với sản phẩm thay thế, sản phẩm ngoại nhập, các doanh nghiệp ngành nhựa nội địa đang gấp rút đầu tư công nghệ, nghiên cứu sản phẩm mới để có thể đáp ứng nhu cầu của thị trường.

Hiện các doanh nghiệp ngành nhựa cũng phải đối mặt với việc cạnh tranh với các sản phẩm nhựa nhập khẩu khi thuế suất về 0% từ năm 2016.

Theo ông Nguyễn Bá Hùng, Chủ tịch Hội đồng quản trị CTCP Nhựa Đông Á (DAG), để cạnh tranh với các sản phẩm nhựa profile Trung Quốc đang hoành hành tại thị trường miền Nam, công ty đã đầu tư 200 tỷ đồng để thay thế công nghệ sản xuất.

Hiện các sản phẩm nhựa nhập khẩu về Việt Nam đang tốn nhiều chi phí cho vận chuyển, chiếm tới 3-4%. Nhà nhập khẩu phải nhập ít nhất 1 container đối với 1 chi tiết, trong khi đó 01 bộ cửa cần 5-10 chi tiết, nếu thiếu 1 chi tiết phải nhập thêm 1 container nữa khiến chi phí rất cao, thời gian nhập tới 30-40 ngày mới có hàng về. Nếu mua sản phẩm trong nước chỉ cần 07-10 ngày đã đáp ứng, thậm chí hàng có trong kho có thể đáp ứng ngay và giá thành rất cạnh tranh.

Tuy nhiên, những yếu tố trên chưa chắc giúp được nhựa trong nước có cơ hội giành giật thị phần khi nhựa Trung Quốc tràn lan và bản thân các doanh nghiệp nhựa trong nước cũng đang phải cạnh tranh nhau gay gắt trên chính sân nhà.

HOÀNG ANH

Theo Stockbiz